Die Rentenberechnung ist nicht ganz einfach. Denn die Rentenformel benötigt verschiedene Indikatoren um auf das Endergebnis zu kommen. Zum einen spielen Entgeltpunkte und der Zugangsfaktor eine Rolle, zum anderen muss der aktuelle Rentenwert und der Rentenfaktor einbezogen werden. Wie Sie Ihre Werte ermitteln, wer Ihnen bei der Berechnung helfen kann und welche Indikatoren besonders für die deutsche Rentenversicherung wichtig sind, zeigen wir Ihnen in unserem Rentenberechnungs-Ratgeber.

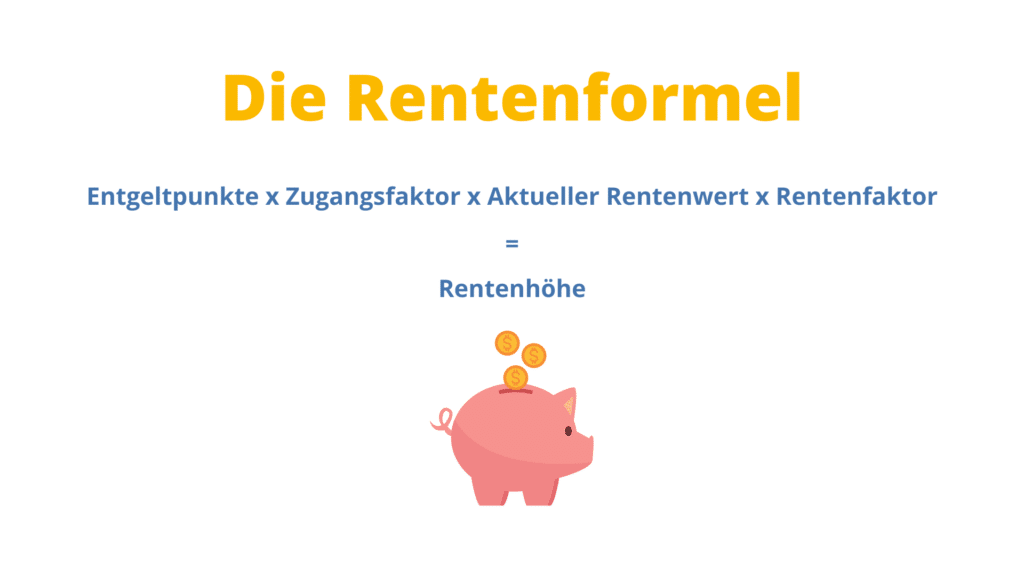

Die Rentenformel

Entgeltpunkte

Kernstück der Rentenberechnung ist die Ermittlung von Entgeltpunkten für Beitragszeiten und beitragsfreie Zeiten.Die Summe der Entgeltpunkte wird dann um Zuschläge erhöht oder um Abschläge vermindert, die sich aus besonderen rentenrechtlichen Sachverhalten ergeben (z. B. Zuschläge für beitragsgeminderte Zeiten oder Ausgleichszahlungen, Zu- oder Abschläge aus einem Versorgungsausgleich oder Ehegattensplitting).

Bei den Entgeltpunkten werden Jahr für Jahr die Durchschnittsverdienste aller Versicherten verglichen. Das heißt, ist Ihr Durchschnittsverdienst gleich dem, welches für das aktuelle Jahr angegeben wurde, erhalten Sie genau 1 Entgeltpunkt. Hinzukommen Zeiten, in denen Sie ein Kind erzogen haben oder Angehörige gepflegt. Diese werden Ihnen angerechnet als Zeiten, in denen Sie einen Verdienst gehabt haben.

Zugangsfaktor

Aus den Entgeltpunkten werden persönliche Entgeltpunkte, indem die Summe der Entgeltpunkte mit dem Zugangsfaktor multipliziert wird. Durch den Zugangsfaktor wird die unterschiedliche Dauer von Rentenbezügen durch einen finanzmathematischen Zu- oder Abschlag ausgeglichen. Er beträgt 1,0, wenn eine Rente erst mit dem Erreichen eines bestimmten Lebensalters beansprucht wird. Bei Hinterbliebenenrenten beträgt er ebenfalls 1,0, wenn der Verstorbene ein bestimmtes Lebensalter erreicht hat. Sollten Sie Ihre Rente eher beginnen, gibt es beim Zugangsfaktor abzüge. Gehen Sie z. B. 24 Monate vor der Regelaltersgrenze in Rente, so beträgt der Zugangsfaktor nur noch 0,93. Je früher, desto geringer wird der Zugangsfaktor.

Aktueller Rentenwert

Der aktuelle Rentenwert muss als Gegenwert der Entgeltpunkte betrachtet werden. Dieser passt sich immer an die wirtschaftliche Situation an. Aktuell, vom 01.07.2019 bis zum 30.06.2020, liegt der Wert bei 33,05 Euro in Westdeutschland und 31,89 Euro in Ostdeutschland.

Der Rentenwert wird in Ostdeutschland auf das Westniveau angehoben. Das hat den Grund, dass auch noch heute Unterschiede im Lohnniveau bestehen. Damit es im Alter keine Unterschiede gibt und sowohl Ost- als auch West am Ende die gleiche Rente erhalten, wird mit einem Umrechnungsfaktor für Ostdeutschland erhöht.

Rentenartfaktor

Der Rentenartfaktor bestimmt das Sicherungsziel der jeweiligen Rentenart im Verhältnis zur Alleinrente. Er beträgt bei einer Rente, die eine volle Lohnersatzfunktion hat, 1,0. Bei einer Rente, die nur eine eingeschränkte Lohnersatzfunktion hat, ist er entsprechend niedriger.

Der Rentenartfaktor ist für jede Rentenart festgelegt. Er beträgt:

- Altersrenten 1,0

- Renten wegen teilweiser Erwerbsminderung 0,5

- Renten wegen voller Erwerbsminderung 1,0

- Renten wegen Berufsunfähigkeit 0,6667

- Renten wegen Erwerbsunfähigkeit 1,0

- Erziehungsrente 1,0

- kleine Witwen- und Witwerrente während des dreimonatigen Sterbeüberbrückungszeitraumes 1,0 anschließend 0,25

- große Witwenrente (Rentenanspruch von 55 Prozent) und der kleinen Witwenrente (Rentenanspruch von 25 Prozent) während des dreimonatigen Sterbeüberbrückungszeitraumes 1,0 anschließend bei Anwendung des ab 01.01.2002 gültigen Rechts 0,55 bei Anwendung des bis 31.12.2001 gültigen Rechts 0,6

- Halbwaisenrenten 0,1

- Vollwaisenrenten 0,2

Allgemeine Berechnungsgrundsätze

- Rundung bei Dezimalstellen erfolgt bei nachfolgender Ziffer 5 – 9 nach oben.

- Geldbeträge werden auf zwei, Entgeltpunkte auf vier Dezimalstellen berechnet.

- Ein teilbelegter Kalendermonat zählt als voller Monat.

- Das Jahr hat 12 Monate. Wenn ein bestimmendes Ereignis (wie z. B. Kindererziehungszeiten) in einen Monat fallen, wird dieser Monat mit berücksichtigt.

- Bei Zeiten, die bis zu einer Höchstdauer zu berücksichtigen sind, werden die am weitesten zurückliegenden Monate berücksichtigt.

- Ein auf einen Teilzeitraum entfallender Betrag wird ermittelt, indem der Gesamtbetrag mit dem Teilzeitraum vervielfältigt und durch den Gesamtzeitraum geteilt wird. Dabei wird das Kalenderjahr mit 360 Tagen, der Kalendermonat außer bei der anteiligen Berechnung einer Monatsrente mit 30 Tagen und die Woche mit 7 Tagen in Ansatz gebracht.

Die Nettorente

Der aus der Rentenformel errechnete Betrag ist regelmäßig noch nicht der Betrag, der tatsächlich gezahlt wird. Nichtleistunsvorschriften können sich noch auf dien Rente auswirken, wenn die Rente mit anderen Einkünften zusammentreffen. So können z. B. Hinzuverdienst, Einkommensanrechnung oder das Zusammentreffen mit einer Rente aus der gesetzlichen Unfallversicherung die errechnete Rente mindern.

Nachdem der endgültige Rentenbetrag ermittelt wurde, werden bei einer Pflichtversicherung in der Kranken-/Pflegeversicherung der Rentner die entsprechenden Beiträge abgezogen. Ist der Rentner freiwillig kranken- und pflegeversichert, wird zu der Rente ein Beitragszuschuss gezahlt. Steuern werden von der Rente nicht abgezogen. Sollte der sogenannte Ertragsanteil der Rente über dem Steuerfreibetrag liegen, sind die anfallenden Steuern direkt vom Rentner an das Finanzamt zu zahlen.

Beispielrechnung

Frau Schmidt hat 40 Jahre gearbeitet. Dabei hat Sie immer 20 Prozent mehr als der Durchschnitt verdient. Somit hat Sie ca. 1.2 Entgeltpunkte pro Jahr erhalten. Sie kommt also auf: 40 x 1.2 = 48 Punkte. Nun geht Sie in der Regelalterzeit in Rente und erhält damit den Zugangsfaktor 1. Da Sie in Westdeutschland lebt, beträgt ihr Rentenwert (vorläufig für 2020) 40.551 Euro.Die Rechnung sieht nun wie folgt aus:

48 x 1 x 40.551 x 1 (gewöhnliche Altersrente) = 1.946,48 Euro

Frau Schmidt erhält jeden Monat 1.946,48 Euro von der Rentenkasse.

Quellen:

sozialversicherung-kompetent.de

bmas.de

ihre-vorsorge.de